ショッピングクレジット好評お取り扱い中です\(^o^)/

|

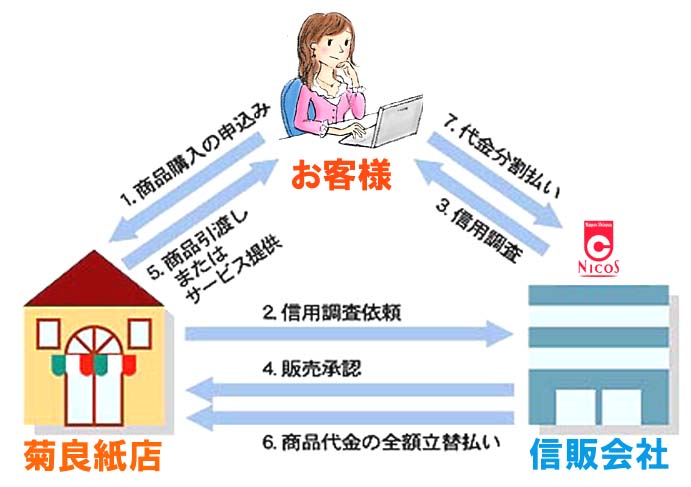

ショッピングクレジットとは? |

| カードを持っていなくても、加盟店にて所定の手続きをすることによりクレジットが利用できる |

| サービスでクレジット契約の申し込みの後に信用調査が行われその後に契約が成立すれば |

| お客様へ商品が引渡されます。信販会社ではクレジットカードでもショッピングクレジットでも |

| 一括払い・分割払い・ボーナス併用払い等を利用することができます。 |

ショッピングクレジットの流れ

購入金額20万円のパソコンセットの場合のショッピングクレジットの一例

| 残金 | 支払回数 | 分割手数料 | 分割支払金合計 | 初回お支払い額 | 2回目以降お支払額 | 手数料 |

| 200,000円 | 12回 | 13,680円 | 213,680円 | 17,880円 | 17,800円×11回 | 6.84% |

| 200,000円 | 24回 | 27,360円 | 227,360円 | 11,160円 | 9,400円×23回 | 13.68% |

| 200,000円 | 36回 | 41,040円 | 241,040円 | 10,040円 | 6,600円×35回 | 20.52% |

| ※ショッピングクレジットは3回払いから60回払いまでお客様のご要望によりお選び頂けます。 |

| ※2007年6月1日現在での一例です。場合により一部金利が変更になっている場合もございます。(要確認) |

| ※ボーナス併用払いや頭金を入れてのクレジットも可能です。詳しくは当店係員までお気軽にご相談下さい。 |

| ※ショッピングクレジットは信販会社の与信によりご契約頂けない場合もございますので予めご了承下さい。 |

リース契約もお任せ下さい(^_^)v

|

リース契約とは? |

| リース契約とは一言で言えば、コピー機やファックス、パソコンなどの機械や設備を長期に |

| わたって賃貸すること。リース会社がユーザーである借り主と販売業者との間に立って、 |

| ユーザーの求める事業用物件を取得し、賃貸借としてその物件をユーザーへ貸与する |

| 形態をとります。 |

リース契約の流れ

リース契約の最大のメリットはなんと言っても

支払いリース料の全額損金処理です(^_^)v

(ただしリース契約は30万円以上の物件からしか契約ができませんので予めご了承下さい)

| 契約が税務上リース契約として認められ、支払ったリース料の損金処理が認められるため |

| にはいくつかの規定があります。 |

| ① リース期間 |

| 税務上、各事業用物件ごとに定められた法定耐用年数に応じて契約できるリース期間の最長 |

| と最短が決められています。その期間にリースする期間を設定したリース契約であれば適正な |

| リース期間として認められます。 |

|

主要な事業用物件の法定耐用年数について |

|

耐用年数は、「減価償却資産の耐用年数等に関する省令」(耐用年数省令)に、資産の種類ごとに定められ、 |

| 耐用年数が規定されています。 |

|

物 件 |

耐用年数 |

物 件 |

耐用年数 |

物 件 |

耐用年数 |

物 件 |

耐用年数 |

|

パソコン |

4 |

金属家具 |

15 |

事務機器 |

5 |

電話機 |

6 |

|

ソフトウェア |

5 |

その他家具 |

8 |

コンピュータレジ |

5 |

監視機器 |

6 |

|

複写機 |

5 |

簡易間仕切り |

3 |

レジスター |

5 |

防犯システム |

6 |

|

FAX |

5 |

ショーケース |

6 |

陳列ケース |

8 |

通信機器 |

6 |

適正リース期間一覧表

|

法定耐用年数 |

3年 |

4年 |

5年 |

6年 |

7年 |

8年 |

9年 |

10年 |

11年 |

|

|

適正リース期間 |

最短 |

2年 |

2年 |

3年 |

4年 |

4年 |

5年 |

6年 |

6年 |

6年 |

|

最長 |

4年 |

5年 |

6年 |

8年 |

9年 |

10年 |

11年 |

12年 |

14年 |

|

| ② リース料設定と支払方法 |

| リース料率は契約時の金利情勢やユーザーの信用情報やリース会社との取引実績に応じて |

| 決定されます。リース料支払方法は「毎月定められた日に一定の金額で支払うこと」が原則と |

| なります。 |

| ③ 中途解約の禁止 |

| リース契約は原則として中途解約を禁止しています。もし仮に解約をせざる事情が発生した |

| 場合には違約金という形で残っているリース料を一括して清算する必要があります。 |

| ④ リース満了後に買取を条件としている契約は損金参入できません。 |

| 通常リース契約ではリース期間満了後に物件を使用しない場合はリース会社に物件を返却を |

| するか、または再び使用する場合には「再リース」をするかを選択することになります。買取を |

| 前提としたリース契約はその期間中に支払ったリース料の損金処理は認められておりません。 |

| また再リース料金が年額リース料の10%未満の場合にも売買取引として扱われます。 |